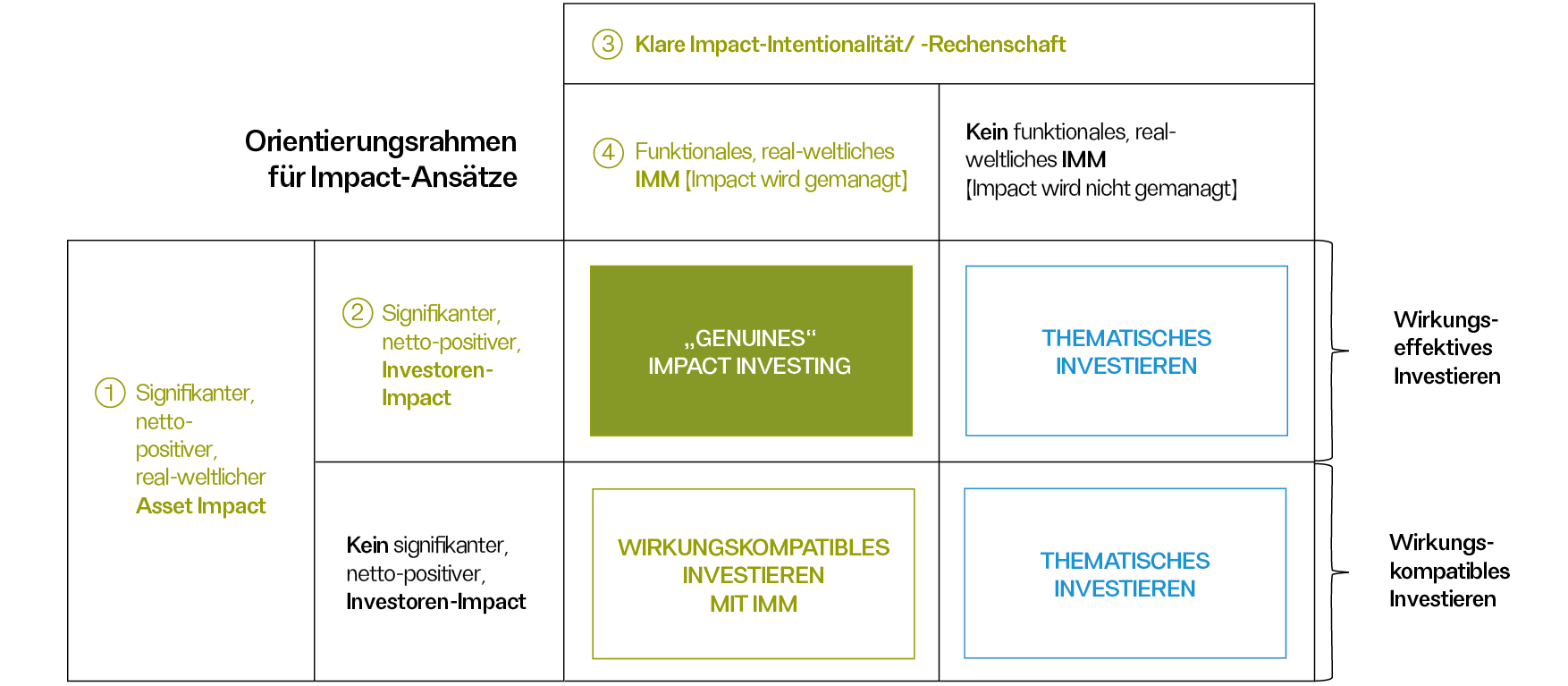

Problem/Lösung:

Problem:

Insbesondere auf Schüler:innen mit sonderpädagogischem Förderbedarf kann im deutschen Bildungssystem nicht immer adäquat eingegangen werden. Chancengerechtigkeit bedeutet, dass auch sie die Möglichkeit erhalten, ihr volles Potenzial zu entfalten und bspw. einen Gymnasialabschluss zu erlangen. Hierfür muss möglichst auf individuelle Bedürfnisse eingegangen werden. Die räumlichen Gegebenheiten haben hierauf einen enormen Einfluss und können gezielt konzentriertes Lernen unterstützen.

Lösung:Der Neubau der Offenen Schule Köln ermöglicht einer größeren Anzahl an Schüler:innen Zugang zu qualitativ hochwertiger Bildung sowie hochindividueller Förderung. Bei dem Bau des Gebäudes wurde zudem auch auf die ökologische Nachhaltigkeit (klimaschonende Bauweise, Fokus auf Nachhaltigkeit im Betrieb) geachtet, um auch in dieser Dimension die Zukunft der nächsten Generationen nicht negativ zu beeinträchtigen.

Nachteilige Auswirkungen:

Der Neubau wurde auf einem neuen Grundstück erbaut, wodurch der Flächenversiegelungsgrad eine mögliche nachteilige Auswirkung darstellt. In der EU SFDR lässt sich dieser dem Unterpunkt "22. Land artificialisation" zuordnen. Punkt "21. Raw materials consumption for new construction" könnte auftreten, jedoch wurde beim Bau auf die Verwendung von möglichst nachhaltigen Materialien sowie einer hohen Recyclingfähigkeit geachtet (Einhaltung der DNSH-Kriterien für Umweltziel 1). Punkt 22. stellt daher die wesentliche nachteilige Auswirkung dar.

Beitrag zu den SGDs:

WIRKUNGSHEBEL: 263 zusätzliche Schüler:innen erhalten die Möglichkeit einer individuellen Förderung durch Erweiterung; Erhöhung der Qualität der Lernumgebung für alle Schüler:innen (650 Schüler:innen)

KPI 1: Anzahl der Schüler:innen

WIRKUNGSHEBEL: Reduktion des Energieverbrauchs/des CO2-Fußbabdrucks durch PV-Anlage

KPI 1: Erzeugter PV-Strom für Eigenverbrauch in kWh

KPI 2: Vermiedene CO2-Emissionen

WIRKUNGSHEBEL: Schüler:innen mit sonderpädagogischem Förderbedarf; Anwendung soziales Beitragsmodell

KPI 1: Anteil in % der Schüler:innen mit Förderbedarf

KPI 2: Anteil bezuschusster Schulplätze

WIRKUNGSHEBEL: Die OSK ist auf einer unbebauten Fläche entstanden. Der Grad der Versiegelung und die Zugänglichkeit des Areals für die breitere Öffentlichkeit ist relevant.

KPI 1: Versiegelungsgrad

KPI 2: Anzahl m² für außerschulische Nutzung

WIRKUNGSHEBEL: Durch zahlreiche Maßnahmen am Gebäude sowie Aufklärung der Nutzer:innen kann ein nachhaltiger Gebäudebetrieb sichergestellt werden.

KPI 1: Anzahl der klimabezogenen Maßnahmen